Bästa bolån 2024: Sveriges topp 3 bostadslån just nu

- 1 bank och 2 låneförmedlare

- 9900+ analyserade kundbetyg

Ett bolån är det största lånet du kan ta och därför är det viktigt att du blir nöjd med den långivare du väljer Även om det förstås går att flytta bolån i efterhand är det ändå skönt att slippa krångla med och istället njuta av ditt nya hem

Du kan scrolla i sidled för att se alla produkter i jämförelsen.

|

|

1

| 2

| 3

|

| Utmärkelse: | Bästa bolån | Högst lånebelopp | Bra val vid sämre kreditvärdighet |

| Produkt: | Zensum | Hypoteket | Compricer |

| Betyg: | |||

| Typ av bolån: | Låneförmedlare | Bank | Låneförmedlare |

| Lånebelopp: | 150 000 – 10 000 000 kr | 300 000 – 20 000 000 kr | 150 000 – 20 000 000 kr |

| Belåningsgrad: | 85% | 75% | 85% |

| Kreditupplysning: | UC | UC | UC |

| Trustscore: | 4,8 av 5 (5700+ omdömen) | 4,5 av 5 (2400+ omdömen) | 4,7 av 5 (1800+ omdömen) |

| Antal anslutna banker: | 22 st | N/A | 9 st |

Hos Zensum kan du jämföra om både små och stora bolån mellan 150 000 kronor upp till 10 miljoner kronor. Det som avgör hur mycket du får låna är dock din personliga ekonomi, och hur mycket du kan betala kontant.

Ansöker gör du enkelt via Zensums hemsida, där du fyller i dina personliga uppgifter i ett formulär. Det här är förstås helt säkert och det går alldeles utmärkt att ansöka via mobilen om du föredrar det. Svar får du samma dag eller inom ett par arbetsdagar, beroende på bankernas handläggningstider.

Tillsammans med din personliga bolånehandläggare kan du sedan gå igenom dina erbjudanden och bestämma dig för om du vill tacka ja eller nej. Du är nämligen inte bunden till din ansökan, och att ansöka är dessutom helt kostnadsfritt. I dagsläget har Zensum 22 anslutna partners, men inte alla erbjuder bolån.

Vi ser bara fördelar med att använda Zensum. Deras tjänst är enkel och kunderna verkar väldigt nöjda, åtminstone om vi utgår efter betygen på Trustpilot. Det enda negativa är öppettiderna som kunde varit något bättre. Idag är det vardagar mellan 09:00 – 19:00 som gäller, förutom fredagar då kundtjänsten istället stänger 17:00. Samtidigt går det att hitta mycket värdefull information direkt på hemsidan.

Överlag känner vi oss trygga med att rekommendera Zensum för dig som är på jakt efter ett bolån och som vill jämföra räntor från flera banker samtidigt.

En viktig skillnad mellan Hypoteket och andra långivare är att den maximala belåningsgraden är 75 procent istället för 85 procent. Det betyder alltså att du behöver betala minst 25 procent i kontantinsats istället för 15, något som kan bli svårt om du vill köpa en lite dyrare bostad. För dig som har råd kan det ändå vara en bra affär eftersom du får en konkurrenskraftig ränta från start, utan förvirrande rabatter och dolda avgifter. Dessutom blir du mindre belånad, vilket vi tycker är en fördel i sig.

En annan fördel är att Hypoteket aldrig kommer att kräva att du flyttar andra delar av din ekonomi till dem. Det gör också att de inte kommer att kompensera för eventuella förluster genom att ta ut extra avgifter för ditt sparande eller liknande.

Skulle det vara så att du redan har ett bolån, men är intresserad av Hypotekets villkor kan du alltid flytta bolånet till dem. Då gäller det dock att du inte har bunden ränta i dagsläget – har du det behöver du betala en avgift för att bryta bindningstiden. Hypotekets handläggare hjälper dig genom hela flytten och ser till att det hela går smidigt.

Även Hypoteket har många nöjda kunder, vilket tyder på att de gör någonting rätt. På Trustpilot har de betyget 4,5 av 5 baserat på över 2400 omdömen med 80 procent som ger högsta betyg.

Kunderna tycker om att de inte behöver förhandla om räntan och menar dessutom att de fått bra hjälp att flytta sitt gamla bolån. Vissa är dock lite besvikna över att de inte kan byta säkerhet för lånet, vilket betyder att det inte går att ha kvar samma bolån om du skulle flytta. Det är dock något som Hypoteket skriver att de jobbar på.

Hos Compricer kan du bland annat jämföra bolån från SBAB, som hamnat i topp i SKI:s undersökning av kundnöjdhet bland bolånekunder. Även Hypoteket är anslutna till tjänsten, så även Skandia, BlueStep, Ålandsbanken och ett par till.

För dig som har lite sämre kreditvärdighet kan Compricer vara ett extra bra val. De samarbetar nämligen med Marginalen Bank och Svea Ekonomi, två aktörer som kan erbjuda lån till personer som har sämre förutsättningar att få lån hos sin vanliga bank.

När du skickar in en ansökan via Compricer – vilket förstås är kostnadsfritt och inte bindande – får du hjälp av en personlig handläggare genom hela processen. Svar får du inom kort, även om handläggningstiden kan variera beroende på hur mycket bankerna har att göra.

Compricer kommer förstås att meddela dig så får ett erbjudande. Därefter kan du och din handläggare tillsammans gå igenom dina offerter för att se vilket bolån som är mest fördelaktigt för dig. Känn dig dock inte pressad att tacka ja – du är inte bunden till din ansökan.

Kunderna själva är nöjda med tjänsten och menar att de fått bra hjälp, oavsett vilken typ av lån de valt att jämföra. På Trustpilot är betyget 4,7 av 5 baserat på fler än 1 800 omdömen. Det är lite färre jämfört med övriga aktörer i vår sammanställning, men å andra sidan ger 80 procent av dem högsta möjliga betyg.

Få har råd att betala en hel bostad med sparade pengar. Som tur är går det att köpa en bostad med hjälp av ett lån, så kallat bolån.

Bolånet är ett lån med säkerhet, vilket betyder att det är kopplat till en ”pant” som i det här fallet utgörs av bostaden du köper. Det betyder helt enkelt att banken som du har bolånet hos kan bestämma sig för att sälja bostaden om du inte har råd att betala tillbaka din skuld.

Att lånet har en säkerhet betyder också att du behöver betala en viss del av bostadens kostnad själv. Den här delen kallas för kontantinsats och för just bolån är den minst 15 procent av vad bostaden kostar. Är priset 2 miljoner kronor måste du alltså betala minst 300 000 kronor ur egen ficka.

Varför du måste betala lite av bostaden själv är helt enkelt för att banken vill täcka upp för eventuella värdeminskningar om de mot all förmodan skulle behöva sälja bostaden.

Taket för bolån är i regel ganska högt eftersom bostaden fungerar som en säkerhet. Som mest får du låna upp till 85 procent av vad bostaden kostar. Resterande 15 procent betalar du som tidigare nämnt i kontantinsats. I början av 2024 har dock regeringen gett Finansinspektionen i uppdrag ta ställning till huruvida den maximala belåningsgraden ska höjas från 85 procent till 90 procent.

Hur stort bolån just du kan få beror alltså på bostaden du ska köpa och hur mycket du kan betala i kontantinsats, men också på din personliga ekonomi. Även om du har råd att betala en stor kontantinsats måste du ju också ha en tillräckligt god betalningsförmåga för att kunna återbetala ett lån på flera miljoner.

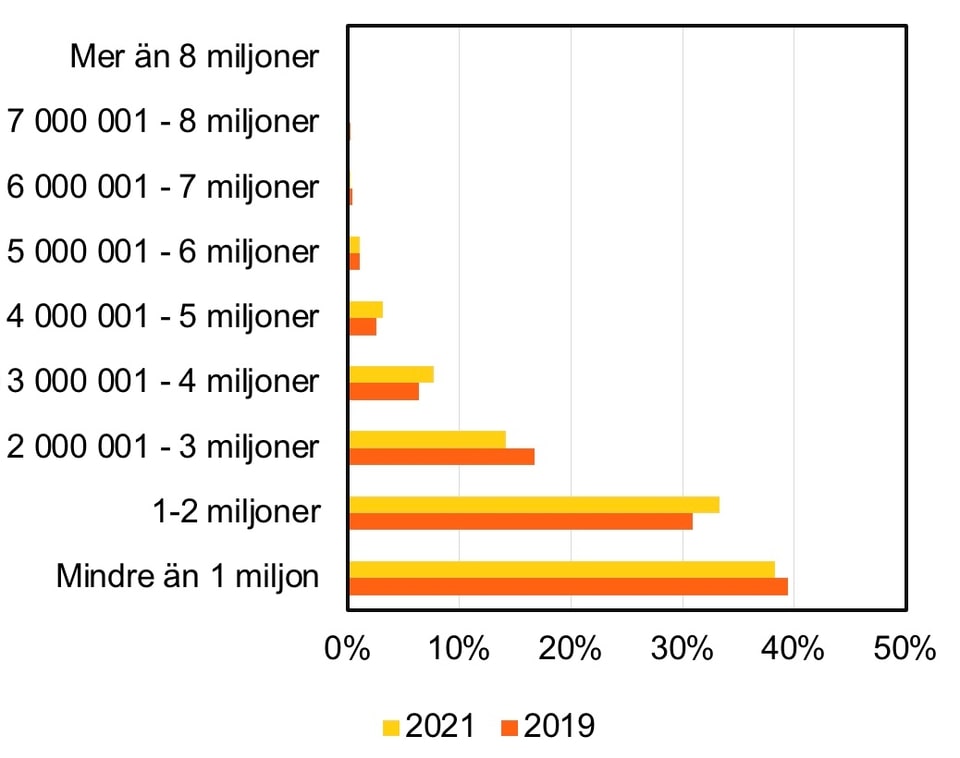

En undersökning gjord av SBAB visar att den största andelen svenskar – hela 71 procent – har ett bolån på maximalt 2 miljoner kronor. Av dessa har 38 procent mindre än 1 miljon i lån medan 12 procent har bolån på mer än 3 miljoner kronor. Se diagram nedan:

Bolån har i regel en individuell ränta som baseras på individuella faktorer, så som inkomst, utgifter och ålder, men också belåningsgraden. Förutom det kan räntan vara rörlig eller fast.

Rent historiskt har den rörliga bolåneräntan alltid varit lägre än den bundna och därför ett billigare alternativ. Samtidigt finns alltid risken för räntehöjningar som kan kännas i plånboken. En bunden ränta är i regel lite dyrare, men å andra sidan vet du alltid vad du ska betala under bindningstiden.

Något du säkerligen kommer att stöta på när du läser om bolån är begreppen listränta och snittränta.

Snitträntan brukar vara mest intressant och relevant att utgå efter när du jämför bolån. Den visar nämligen vilken ränta bankens kunder har fått på sina bolån i genomsnitt den senaste månaden. Listräntan är istället bankernas högsta ränta de kan erbjuda. Du kan alltså inte bli erbjuden en högre ränta än listräntan.

Om du aldrig tidigare tagit ett bolån kan det vara svårt att veta vad du faktiskt kommer att betala. Låt oss därför ge dig ett exempel där du köper en bostad som kostar 2 miljoner kronor med en bolåneränta på 4 procent.

| Bostadens kostnad: | 2 000 000 kr |

| Kontantinsats: | 300 000 kr |

| Ditt bolån: | 1 700 000 kr |

| Belåningsgrad: | 85% |

| Ränta: | 4% |

| Amortering per månad: | 3 000 kr/mån |

| Månadskostnad: | 8 667 kr/mån (5667 kr i ränta, 3 000 kr i amortering) |

| Kostnad år 1: | 103 340 kr |

Tidigare var bolånen i Sverige amorteringsfria, vilket innebar att du bara behövde betala ränta på bolånet varje månad. Men i syfte att minska skuldsättningen bland de svenska hushållen införde regeringen 2016 ett nytt amorteringskrav.

Är belåningsgraden mellan 50 – 70 procent måste du numera amortera minst 1 procent per år och är den över 70 procent måste du amortera minst 2 procent per år. Förutom det ska alla låntagare som lånar mer än 4,5 gånger sin bruttoinkomst amortera ytterligare 1 procentenhet per år.

När du nått en belåningsgrad under 50 procent behöver du dock inte längre amortera på bolånet om du inte vill. Det kan dock ändå vara bra att göra eftersom det kan öka vinsten vid försäljning.

Innan du tar ett bolån eller ansöker om ett lånelöfte finns det en del saker som kan vara bra att tänka på:

OBS! Bäst-i-testet.se kan inte garantera att de omdömen vi använt som källor har lämnats av personer som köpt eller använt produkten. Läs mer i våra allmänna villkor.

Du kan låna till maximalt 85 procent av vad bostaden kostar. Hur stort lån just du får beror dock på hur mycket du kan betala i kontantinsats och hur god din betalningsförmåga är. Vissa banker erbjuder upp till tiotals miljoner i bolån.

Ja, om du inte har möjlighet att betala hela bostadens kostnad med egna pengar måste du betala en kontantinsats på minst 15 procent.

Bolåneräntan, liksom alla andra låneräntor, är direkt kopplad till Riksbankens styrränta. När styrräntan höjs gör även bolåneräntorna det. Om du däremot har bundit räntan under en viss tid kommer den inte att påverkas av varken räntehöjningar eller sänkningar.

Bolåneräntan varierar beroende på bank och bindningstid. Ett bolån på 1,7 miljoner kronor med en ränta på 4 procent kostar ungefär 8 667 kronor i månaden, om du amorterar 3 000 kronor per månad.

Listräntan är den högsta räntan en bank kan erbjuda på bolån. Snitträntan är den genomsnittliga räntan bankens bolånekunder betalat den senaste månaden.

Belåningsgraden anges i procent och visar hur mycket du belånat bostaden. Maximal belåningsgrad i Sverige i dagsläget är 85 procent.

Tack för tipset om Zensum, är väldigt nöjd än så länge med deras tjänst!

Du kan låna till maximalt 85 procent av vad bostaden kostar. Hur stort lån just du får beror dock på hur mycket du kan betala i kontantinsats och hur god din betalningsförmåga är. Vissa banker erbjuder upp till tiotals miljoner i bolån.

Ja, om du inte har möjlighet att betala hela bostadens kostnad med egna pengar måste du betala en kontantinsats på minst 15 procent.

Bolåneräntan, liksom alla andra låneräntor, är direkt kopplad till Riksbankens styrränta. När styrräntan höjs gör även bolåneräntorna det. Om du däremot har bundit räntan under en viss tid kommer den inte att påverkas av varken räntehöjningar eller sänkningar.

Bolåneräntan varierar beroende på bank och bindningstid. Ett bolån på 1,7 miljoner kronor med en ränta på 4 procent kostar ungefär 8 667 kronor i månaden, om du amorterar 3 000 kronor per månad.

Listräntan är den högsta räntan en bank kan erbjuda på bolån. Snitträntan är den genomsnittliga räntan bankens bolånekunder betalat den senaste månaden.

Belåningsgraden anges i procent och visar hur mycket du belånat bostaden. Maximal belåningsgrad i Sverige i dagsläget är 85 procent.

Betygsätt det här testet